NISAってなんだろう?

目次

一言で言うと、

「投資の利益に税金がかからない“国の優遇制度”」

です。

普通は、

株や投資信託で利益が出ると 20.315% の税金がかかります。

でもNISAなら、

利益がまるごと非課税。

これが最大のメリット。

NISAができた理由

NISAは2014年に始まりました。

背景には、国の“本音”があります。

● 日本人は貯金しすぎ

銀行預金にお金が眠っている。

でも金利はほぼゼロ。

● 国としては「投資にお金を回してほしい」

経済を回すには、

企業にお金が流れ、投資が増えることが必要。

● 老後資金は「自分で作る時代」になった

年金だけでは不安。

だから国は「投資で資産形成してね」と背中を押した。

そのために作られたのが NISA。

2024年から「新NISA」に大改革

特徴は3つ。

● 非課税期間が“無期限”

昔は5年・20年の期限があったけど、

今は ずっと非課税。

● 年間投資枠が大きい

- つみたて投資枠:120万円

- 成長投資枠:240万円

合計 360万円/年 まで投資できる。

● 生涯投資枠は1,800万円

そのうち成長投資枠は1,200万円まで。

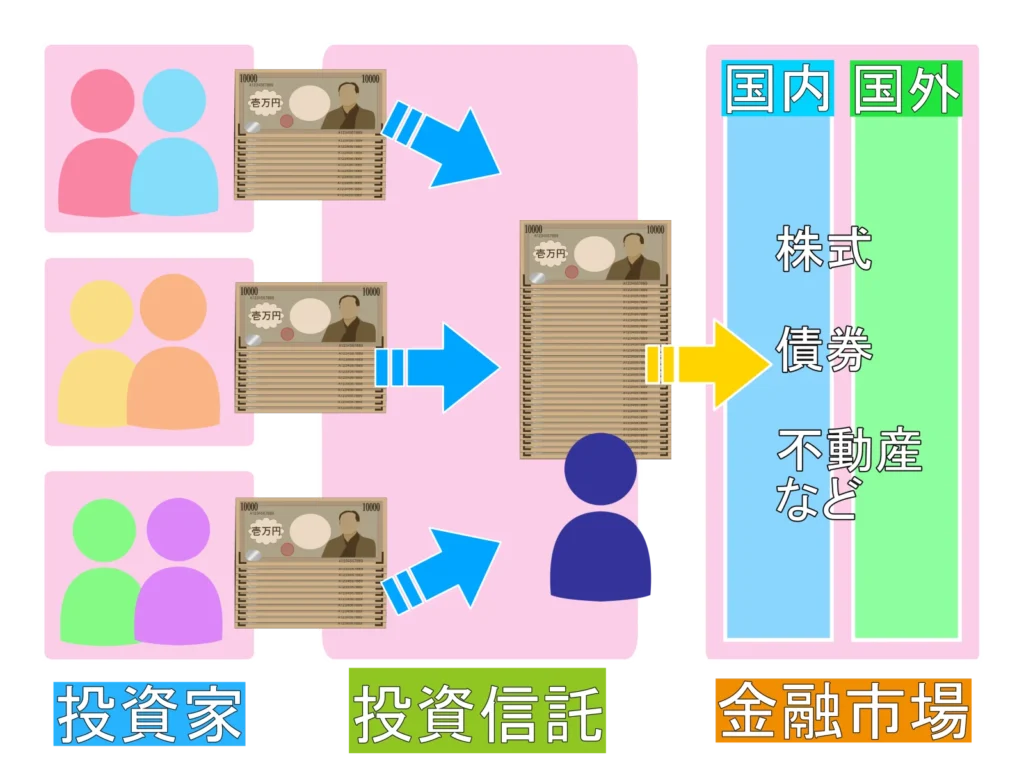

投資信託の流れ

① 投資家が少しずつお金を出す

金融機関で積み立てているのがこれ。

② 運用会社がそのお金をまとめる

三菱UFJアセットマネジメント、SBIアセット、楽天投信など。

③ まとめたお金で、国内外の株式・債券などを買う

ここで初めて「数百〜数千社に分散」が実現する。

④ 運用の結果(値上がり・配当)が投資家に反映される

投資信託の基準価額(値段)が上がったり下がったりする。

■ 投資信託は“プロが作った詰め合わせパック”

「世界中の株を少しずつ詰め合わせたお弁当」

をプロが作ってくれているイメージ。

- 自分で1社ずつ買う必要がない

- 自動で入れ替えしてくれる

- 世界中に分散されている

- 少額から買える

これが投資信託の強み。

複数の投資信託(商品)を組み合わせて持つ必要性

■ 投資信託は“1本で分散されている”という事実

まず押さえておきたいのは、

投資信託そのものが、すでに数百〜数千社に分散された商品

だということ。

- 全世界株 → 約9,000社

- S&P500 → アメリカの大企業500社

- 先進国株 → 約1,500社

つまり、

1本でも十分に分散されている。

だから、

「複数持たないと危険」という話ではない。

■ 複数持つメリット

とはいえ、複数持つことで得られるメリットもある。

● 性質の違う商品を組み合わせられる

例:

- アメリカ株(攻め)

- 金(守り)

- 債券(安定)

性格の違う資産を組み合わせることで、

値動きのブレを抑えられる。

● 為替リスクを調整できる

日本円で生活する以上、

全世界株や日本株を少し混ぜることで、

円高・円安の影響を和らげられる。

● 自分の価値観に合った“ポートフォリオ”を作れる

投資は心理的な安心感も大事。

複数持つことで「納得感」が生まれる人も多い。

■ 複数持つデメリット

逆に、複数持つことで起きる問題もある。

● 管理が複雑になる

- どれをどれだけ買うのか

- リバランスはどうするのか

- 似た商品を重複して買ってしまう

こういう“管理の手間”が増える。

● 性質が似ている商品を複数持つと意味が薄い

例:

- 全世界株

- 先進国株

- S&P500

これらは中身がかなり重複しているので、

複数持っても分散効果はほぼ増えない。

■ 複数持つ必要性は“目的次第”

「投資信託は1本でも十分に分散されている。

複数持つ必要があるかどうかは、

“自分がどんなリスクを取りたいか”で決まる。」

- シンプルにいきたい → 1本でOK

- 性質の違う資産を組み合わせたい → 複数もあり

- 管理が苦手 → 1本が最強

- 心理的に安心したい → 少し組み合わせるのも良い

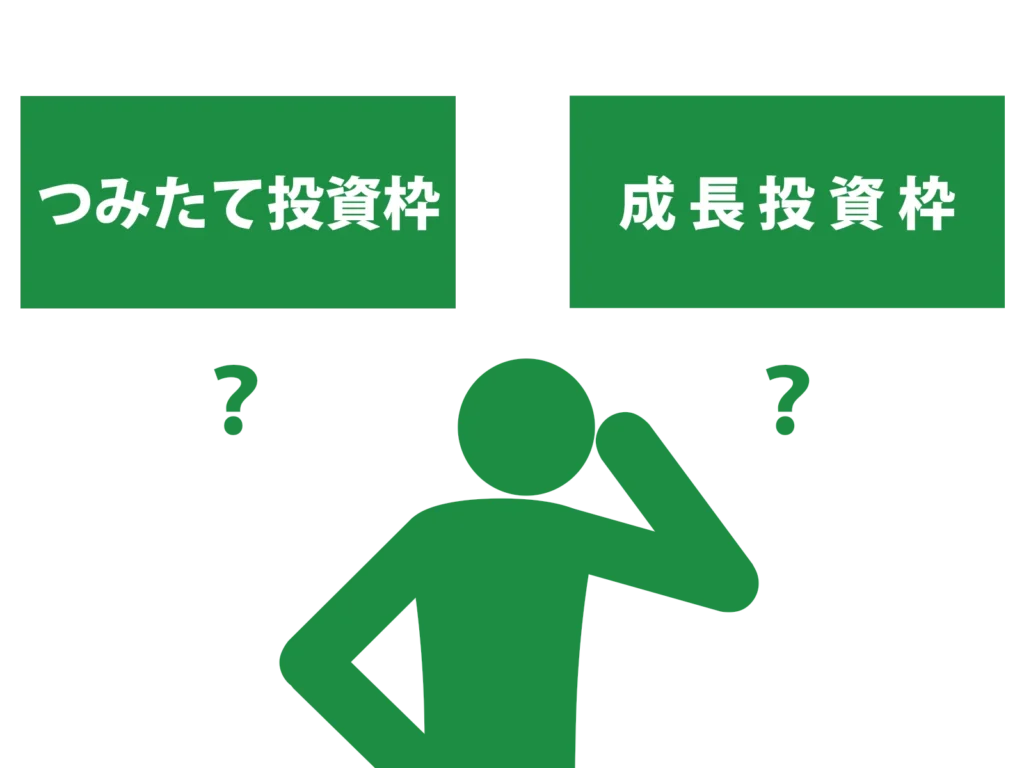

なぜ、「つみたて投資枠」と「成長投資枠」があるのか

理由はシンプルで、

“投資初心者を守りながら、経験者には自由度を与えるため”

この2つを同時に実現するために、枠を分けたんです。

■ 初心者を守るための「つみたて投資枠」

つみたて投資枠は、

金融庁が“長期投資に向く優良商品だけ”を厳選した枠。

つまり、

- 手数料が安い

- 長期で増えやすい

- インデックス中心

- 変な商品は排除

こういう“安全性の高い商品”しか買えない。

だから、

投資初心者が変な商品をつかまされないようにするための仕組みなんです。

投資初心者が変な商品をつかまされないようにするための仕組みなんです。

■ 経験者に自由度を与える「成長投資枠」

一方で、投資経験者はこう思う。

- 個別株も買いたい

- 金やETFも買いたい

- 自分でポートフォリオを組みたい

そのニーズに応えるのが成長投資枠。

こちらは、

- 個別株

- ETF

- 投資信託(つみたて枠より種類が多い)

など、自由度が高い。

つまり、

「攻めたい人はこっちでどうぞ」という枠。

■ 両方使えるのが新NISAの最大の特徴

新NISAは、

- つみたて投資枠:120万円/年

- 成長投資枠:240万円/年

この 2つを同時に使える 仕組み。

つまり、

最大360万円/年まで非課税で投資できる。

NISA口座と金融機関

■ NISAはどの金融機関でも開設できる

銀行・証券会社・ネット証券など、

金融庁に登録された金融機関ならどこでもNISA口座を作れる。

- PayPay銀行

- SBI証券

- 楽天証券

- マネックス証券

- 野村證券

- 三菱UFJ銀行

- ゆうちょ銀行

など、ほとんどの金融機関が対応している。

■ ただし「1人1口座」だけ

NISAは、

- 1人1口座(1金融機関)

- 年の途中で変更はできない(翌年から変更可能)

というルールがある。

だから、

複数の金融機関でNISAを同時に使うことはできない。

■ 金融機関ごとに“買える商品が違う”

ここが一番大事なポイント。

● 銀行(PayPay銀行など)

- 投資信託のみ

- 取り扱い本数は少なめ

- 初心者向けに厳選されている

● ネット証券(SBI・楽天・マネックス)

- 投資信託の本数が圧倒的に多い

- ETF・個別株も買える

- 手数料が安い

- NISAとの相性が良い

つまり、

どこでもNISAはできるけど、自由度は金融機関で大きく違う。

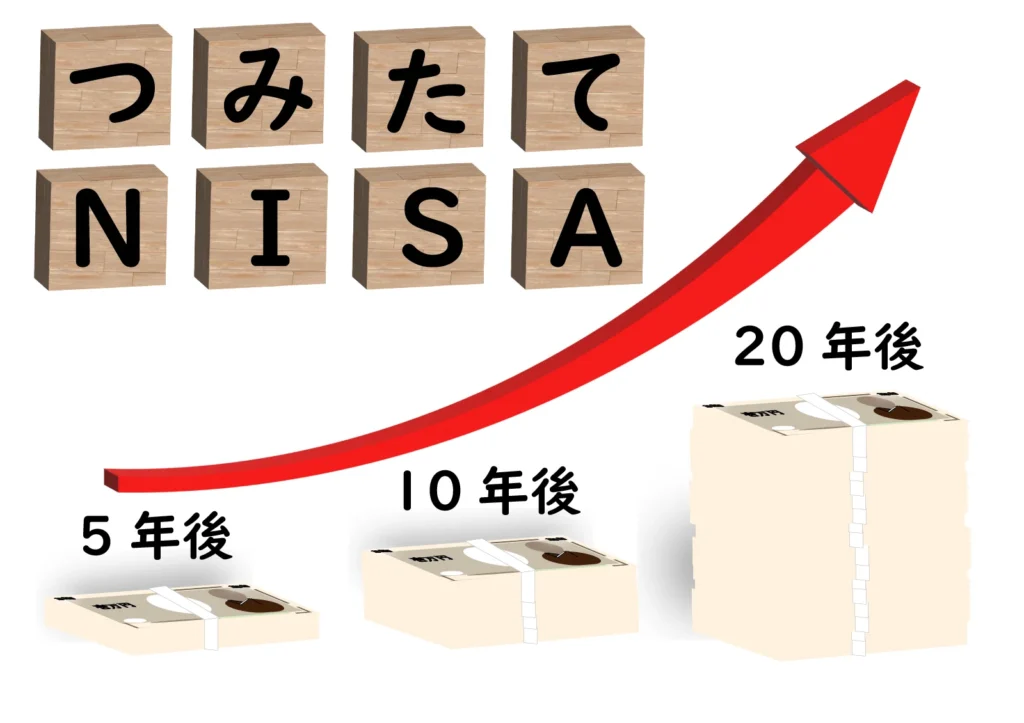

なぜ長期だと利益が出やすくなるのか

■ 世界経済は長期で成長し続けてきた

これは歴史的な事実。

- 人口が増える

- 技術が進歩する

- 企業が利益を伸ばす

- 新しい産業が生まれる

この積み重ねで、

世界全体の株価は長期で右肩上がりになりやすい。

短期では下がることがあっても、

長期では“経済の成長”が株価を押し上げる。

■ 積立投資は「安いときに多く買う」仕組み

ドルコスト平均法の効果ですね。

- 高いとき → 少し買う

- 安いとき → たくさん買う

これを自動でやってくれる。

つまり、

暴落はむしろ“安く買えるチャンス”になる。

長期で積み立てるほど、

平均購入価格が下がり、利益が出やすくなる。

■ 投資信託は“勝ち残り方式”

インデックスファンドは、

- 成長する企業 → 自動で比率が増える

- ダメになる企業 → 自動で比率が減る(最終的に除外される)

つまり、

勝ち残った企業の成長だけを取り込む仕組みになっている。

投資家は何もしなくても、

“強い企業の集合体”を持ち続けることになる。

■ 時間がリスクをならしてくれる

短期では、

- 戦争

- 景気後退

- 暴落

- 金利上昇

いろんなことが起きる。

でも、長期になると

一時的な下落は“ノイズ”になる。

10年、20年というスパンで見ると、

下落よりも成長のほうが積み重なる。

■ 複利が効く

投資の利益がさらに利益を生む。

- 1年目の利益

- 2年目の利益

- 3年目の利益

これらが雪だるま式に増えていく。

複利は短期ではほとんど効かないけど、

10年、20年で一気に威力を発揮する。

■ 長期投資は「勝ちやすいゲーム」になる

短期 → ギャンブル性が高い

長期 → 統計的に勝ちやすい

理由は、

- 経済成長

- 分散

- 積立

- 複利

- インデックスの勝ち残り効果

これらがすべて“長期投資の味方”になるから。

\ 最新情報をチェック /