家族信託のメリット、デメリット

家族信託とは

先日、会社で相続鑑定士の方と話す機会があり、

「相続には家族信託という制度もありますよ」

という話を聞きました。

相続の相談を受ける立場として、

必要なときにきちんと説明できるようにしておきたい。

そんな思いから、今回は家族信託の基本とメリット・デメリットを自分なりに整理してみました。

◆ 家族信託とは

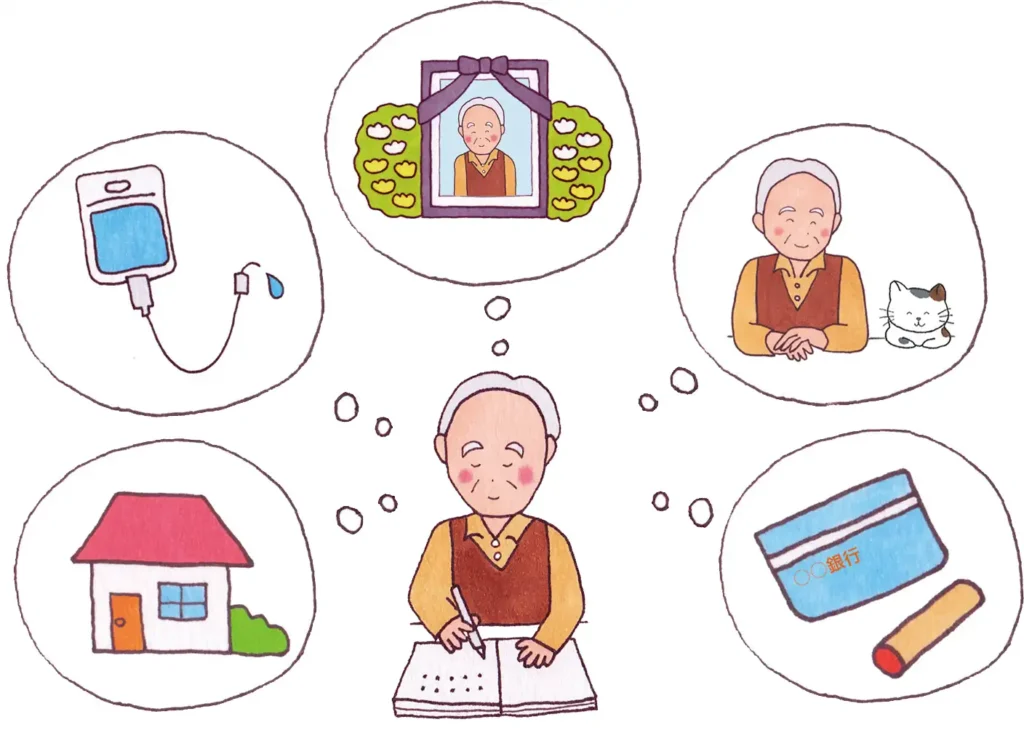

自分の財産管理を、信頼できる家族に託すための契約です。

ポイントは「生前の財産管理」が中心だということ。

相続や遺言が“亡くなった後”の話なのに対し、

家族信託は元気なうちから財産管理のルールを決めておけるのが特徴です。

特に、認知症になると銀行口座が凍結されるという問題がありますが、

家族信託を使えば、家族が代わりに管理を続けられます

◆ 家族信託のメリット

1. 認知症になっても財産が凍結されない

銀行口座・不動産などの管理を家族が継続できる。

生活費・医療費・施設費の支払いが止まらないのは大きな安心。

2. 成年後見制度より自由度が高い

成年後見制度は裁判所の監督が入り、使い道も厳しい。

家族信託なら、契約で自由にルールを決められる。

3. 不動産の管理・売却がスムーズ

認知症になると不動産の売却はほぼ不可能。

家族信託なら受託者(家族)が売却手続きもできる。

→ 空き家対策にも有効。

4. 遺言の役割も兼ねられる

信託契約の中で「死後の財産の承継先」まで指定できる。

遺言と同じ役割を果たしつつ、生前管理もできる。

5. 家族間のトラブルを減らせる

財産管理のルールを事前に決めておくことで、

「誰が管理するのか」「どう使うのか」が明確になる。

◆ 家族信託のデメリット

1. 専門家のサポートが必要で費用がかかる

信託契約は複雑なので、司法書士・弁護士などの支援が必要。

費用は20〜50万円ほどが一般的。

2. 税金の扱いが少し複雑

信託財産の名義と課税関係が特殊。

「名義は受託者」「税務上の所有者は委託者」

というように、名義と課税関係が一致しないことがあるため。

税理士の確認が必要なケースもある。

3. 家族間の信頼関係が前提

受託者(財産を預かる人)が誠実に管理することが大前提。

家族関係が不安定な場合は向かない。

4. すべての財産に向いているわけではない

生命保険、株式、会社経営権などは別制度の方が適している場合もある。

◆ 家族信託の進め方(流れ)

① 目的を整理する(最重要)

まずは「なぜ家族信託を使いたいのか」を明確にする。

例

- 認知症になった後の財産管理が心配

- 不動産の管理を家族に任せたい

- 相続争いを避けたい

など。

② 誰に財産管理を任せるか決める(受託者の選定)

受託者は家族信託の“キーマン”。

選ぶポイント

- 信頼できる

- お金の管理ができる

- 誠実である

- 家族からの信頼も厚い

など。

③ どの財産を信託するか決める

信託できる財産は幅広い。

- 預金

- 不動産

- 有価証券

- 事業用資産

- 賃貸物件の管理権限

など。

ただし、生命保険や一部の金融商品は別制度の方が適している場合もあるため、専門家と相談しながら選ぶのが安心。

④ 信託のルールを決める(設計)

ここが家族信託の“設計図”。

決める内容

- 財産をどう使うか

- 誰のために使うか(受益者)

- いつまで信託を続けるか

- 死後の財産の承継先(第二受益者)

- 不動産を売却する場合の条件

など。

遺言より自由度が高いので、家族の事情に合わせて細かく決められる。

⑤ 専門家と契約書を作る(公正証書が一般的)

信託契約書は法律文書なので、

司法書士・弁護士・行政書士など専門家のサポートが必要。

多くの場合、

公正証書で作成 → 信頼性が高くトラブル防止になる。

⑥ 不動産がある場合は名義変更(信託登記)

不動産を信託する場合、

名義を「受託者名義(信託の旨を付記)」に変更する。

例

「山田太郎(受託者)信託口」

これにより、受託者が管理・売却できるようになる。

⑦ 信託開始 → 家族による財産管理スタート

契約が完了したら、

その瞬間から家族信託がスタート。

- 預金の管理

- 不動産の管理

- 生活費の支払い

- 必要に応じた売却

など。

これらを受託者が行う。

ここからが“実際の運用”の始まり。

まとめ

信託とは、

自分の財産を信頼できる人に預けて、決めたルールに従って管理してもらう仕組みです。

家族信託では、

委託者(財産を預ける人)が、家族である受託者に財産管理を任せ、

その利益は受益者(多くは委託者本人)が受け取ります。

財産の名義は受託者に移りますが、

実質的な所有者は受益者であるため、

名義と所有が一致しない点が信託の特徴です。

この仕組みによって、

認知症になっても財産が凍結されず、

生活費や医療費の支払いを家族が続けられるため、

家族信託は“生前の財産管理”に強い制度として注目されています。

今まさに普及が進んでいる制度と言えようです。

\ 最新情報をチェック /